[本站 行業] 5月31日先后,中國汽車工業協會和工信部發聲,批評國內汽車行業無序“價格戰”是“內卷式”競爭的典型表現,不僅會擠壓企業利潤空間、阻礙行業發展,還會危害消費者權益、帶來安全隱患。

除了價格戰讓車企苦不堪言,行業內還發生另一怪象:5月23日,魏建軍在訪談提到“零公里二手車”現象,他認為這不僅擾亂汽車銷售市場秩序,還可能意味著車企銷售數據失真。

商務部關注“零公里二手車”

前幾日,商務部消費促進司召集行業協會和企業座談,研究“零公里二手車”及進一步促進二手車流通消費相關內容。被邀請企業包括東風集團、比亞迪兩家車企,元通國貿、山東華通兩家汽車經銷商,以及抖音集團、瓜子二手車兩家涉及二手車銷售的平臺。

座談會邀請東風集團、比亞迪這兩家車企,不是點名批評或者約談,只是正常聽取企業意見。

魏建軍批評“零公里二手車”怪象,擾亂市場秩序

5月23日,魏建軍在一場訪談中稱,現在行業有一種怪象叫“零公里二手車”,即新車上過牌照后當作二手車銷售,在懂車帝、瓜子、閑魚等線上平臺,有數千家公司在銷售“零公里二手車”,擾亂市場秩序。

價格戰不是中國特有,美國也曾經歷6次大型價格戰

汽車價格戰并不是中國市場特有,從海外汽車歷史發展看,美國汽車市場就經歷了一共6次價格戰,每一次價格戰都對汽車市場產生重大影響,重塑市場格局,以下重點描述其中4次有代表性價格戰,供大家參考。

第1次:福特發明第一條汽車生產流水線,重塑行業競爭(1910-1930)

1913年,美國汽車工業剛起步,亨利?福特引入流水線生產T型車,流水生產線極大簡化組裝流程,將原來涉及3000個組裝部件的工序簡化為84道工序,每個工人只負責一個簡單重復的任務,大幅降低生產成本,同時提高生產效率。

在1913-1925年的8年時間里,車價從850美元降至260美元,使汽車從奢侈品變成大眾消費品。單車生產時間從12小時縮短至93分鐘,產量激增。

福特憑借極低的成本優勢,迅速占領汽車市場,一度占據全球汽車市場超50%份額,導致一大批中小車企業破產,最終培養了美國汽車3大巨頭:通用、福特、克萊斯勒。

第2次:石油危機+日本汽車低價殺入美國市場(1973-1985)

1980年代,日本汽車利用精益生產(Lean Production)和“豐田生產方式”,憑借高效的企業運營和優良的成本控制能力,低價殺入美國汽車市場。美國汽車市場開啟新一輪價格戰。

80年代,雪佛蘭Citation售價8000美元左右(約合人民幣5萬左右),為應對價格戰打9折出售,福特家用轎車Fairmont售價6000-8500美元,當時提供了近1000美元的折扣。

1980年,日本車在美國市場份額從1970年的不到5%飆升至20%,美國車企被迫轉型:通用、福特加速關閉高油耗車型(如大型V8肌肉車),轉向前驅小排量車。

第3次:金融危機爆發,車企求生存打“價格戰” (2008-2010)

2008年金融危機期間,美國汽車行業爆發的“生存式價格戰”。2008年4季度,美國汽車銷量同比暴跌40%,年化銷量從1600萬輛驟降至900萬輛。消費者信貸凍結,汽車貸款批準率下降50%。

通用、克萊斯勒庫存積壓超120天(健康水平為60天)。國會要求車企要證明“自救能力”才能獲得援助,清庫存成為政治任務。

各車企遭遇重大沖擊,通用汽車平均降價25%-30%,2009年破產重組,砍掉悍馬、龐蒂亞克等品牌。克萊斯勒部分車型降價福大達40%,被菲亞特收購,關閉789家經銷商。

美國“三大車企”市占率從2005年的50%降至2010年的44%,日系品牌成最大贏家。特斯拉借機獲得4.65億美元政府貸款,后面用于Model S研發,埋下電動車顛覆種子。

第4次:特斯拉憑借電動車掀起價格戰(2019-至今)

2019年,特斯拉在包括美國在內的全球市場發起電動車價格戰,通過降價、金融政策、軟件升級等方式搶占市場份額,迫使傳統車企加速電動化轉型。

美國市場Model Y長續航版從6.5萬美元降至5萬美元,2019年2月,標準續航版從44,000美元降至37,000(降幅16%)。

2023年特斯拉全球交付量達181萬輛(同比增長38%),盡管特斯拉多次降價,毛利率從29%降至18%,但依然能保證盈利,只是犧牲部分利潤以換取市場份額。

傳統車企被迫跟進,2019年雪佛蘭Bolt降價5,000美元,福特Mustang Mach-E提供1000美元預定折扣、大眾ID.3等車型降價5%-15%,部分車企陷入“賣一輛虧一輛”的困境。

美國價格戰均來自外部危機沖擊和行業內技術變革

美國汽車行業歷史上的價格戰,幾乎均由外部危機沖擊(金融危機、石油危機)或內部技術變革(福特發明流水線、特斯拉推動電動車)引發,是行業內車企對生存壓力或競爭格局顛覆的反饋。

每次價格戰持續的時間有長有短,短的只有2年左右,長的可以長達數十年。

中國價格戰或來自產能過剩,也有技術變革

有市場觀點認為存在一定產能過剩,但也確實存在技術變革。

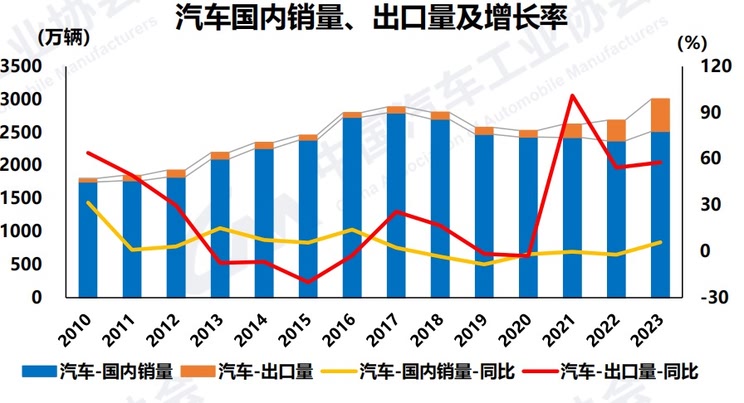

中國現有燃油車產能可能在3000萬輛,在新能源快速轉型下,燃油車產能還未完全消化,新能源車企又不斷新建產能。2024年中國新能源市場有至少77個品牌,總產能高達4000萬輛。

而國內汽車總銷量的高峰為3000萬輛左右,2016年觸及這一高點后,隨后幾年銷量一直未恢復前高。

價格戰結束的標志

關于零公里二手車,國外汽車市場也有類似操作,都是產能過剩的結果。而價格戰,從海外市場看,既有技術變革的因素,也有產能調整的因素。

最后,關于價格戰什么時候能結束,以下幾條標志性指標可供參考:產能調整結束,尾部車企出清,市場集中度達到平衡,以及新能源汽車技術創新達到穩定高度,出現明確的技術收斂。